定額減税補足給付金(不足額給付)について

最終更新日 2025年8月29日

ページID 002918

制度概要

国の経済対策に基づき、令和6年度に実施した定額減税補足給付金(調整給付)において、給付額に不足が生じた方等に対し、令和7年度に追加で給付します。

不足額給付の対象者

令和7年1月1日に池田町に住民登録がある方(住民税課税の方)のうち 次の不足額給付1または不足額給付2に当てはまる人に支給されます。

ただし、本人の合計所得金額が1,805万円を超える人や死亡している人は対象外です。

不足額給付1

対象者

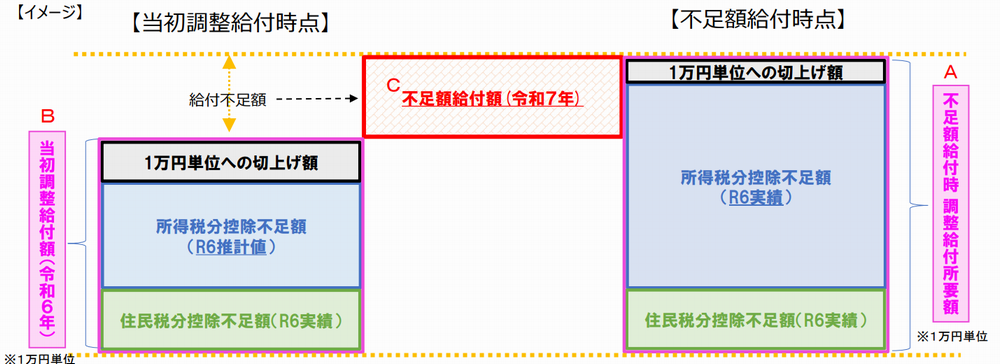

当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税および定額減税の実績額等が確定したのちに、本来給付すべき所要額と当初調整給付額との間で差額が生じた方

(対象者の例)

- 令和5年の所得に比べ、令和6年の所得が減少したことにより、

「令和6年分推計所得税額(令和5年の所得)」>「令和6年分所得税額(令和6年の所得)」となった方 - こどもの出生等、扶養親族等が令和6年中に増加したことにより、

「所得税分定額減税可能額(当初調整給付時)」<「所得税分定額減税可能額(不足額給付時)」となった方 - 当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、不足額給付時に対応することとなった方

支給額

不足額給付2

対象者

次のいずれの要件も満たす方

- 令和6年分所得税及び令和6年度個人住民税所得割ともに定額減税前税額が0円(本人として、定額減税の対象外であること)

- 税制度上、「扶養親族」対象外→青色事業専従者・事業専従者(白色)、合計所得金額48万円超(扶養親族等として、定額減税の対象外であること)

- 低所得世帯生活支援に関する給付金対象世帯の世帯主・世帯員に該当していないこと

※「低所得世帯向け給付の対象世帯の世帯主・世帯員」とは下記の給付があった世帯主・世帯員を指します。

令和5年度非課税世帯への給付(7万円)

令和5年度均等割のみ課税世帯への給付(10万円)

令和6年度新たに非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)

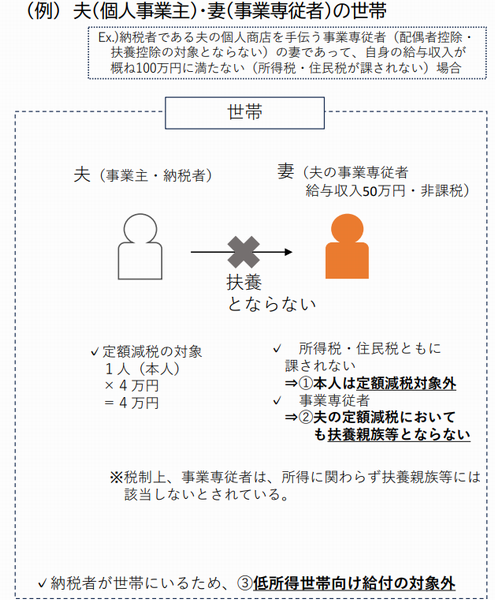

対象者の例

- 青色事業専従者、事業専従者(白色)

納税者である個人事業主の事業専従者(個人事業主の配偶者)であって、自身の給与収入がおおむね100万円に満たない方

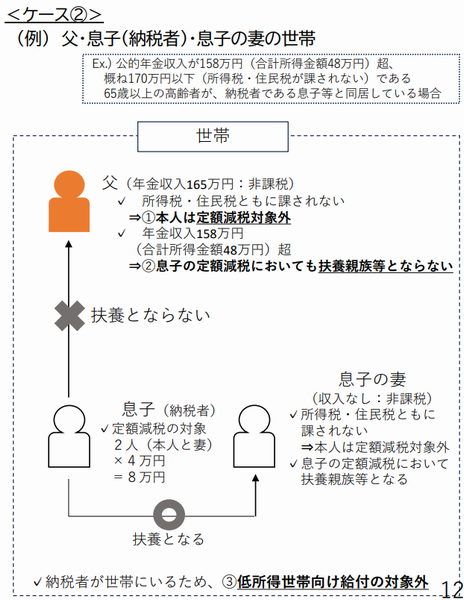

- 合計所得金額48万超の者

本人(父)の公的年金収入が158万円(合計所得金額48万円)を超え、概ね170万円以下(所得税・住民税所得割が非課税)であるが、納税者である息子等と同居していることから、本人及び子の扶養親族としても定額減税の対象とならない方

支給額

ただし、令和6年1月1日時点で国外居住者であった場合には3万円、その他条件により金額が変動します。

支給時期と手続き

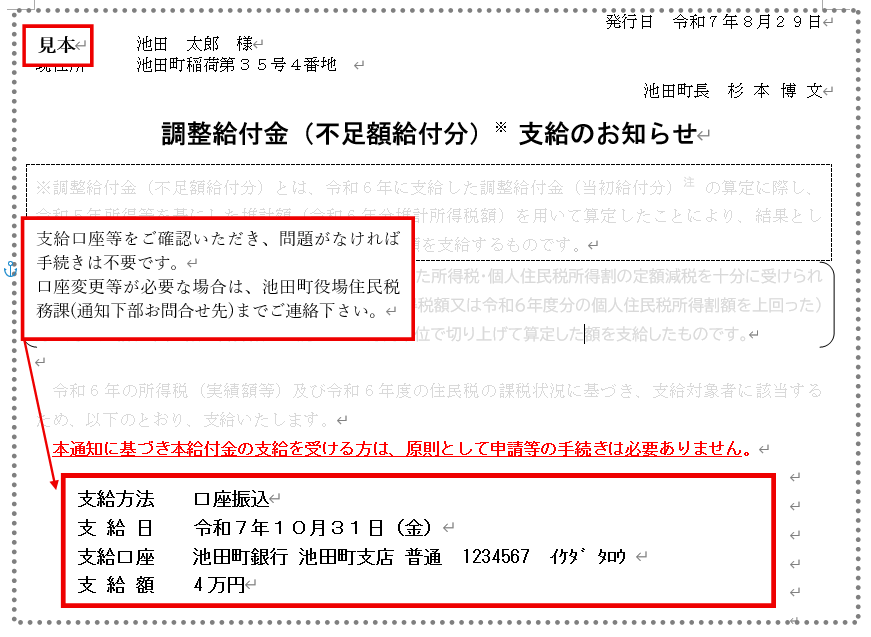

「調整給付金(不足額給付分)支給のお知らせ」を受け取った方

お知らせに記載された口座番号をご確認いただき、受取口座として問題なければお手続は不要になります。

受取口座を変更したい場合は、口座変更の手続きが必要となりますので役場住民税務課までお問い合わせください。

「調整給付金(不足額給付分)支給確認書」を受け取った方

支給を受ける為の受取口座の申請が必要になります。同封の記載例をご参考いただき、必要事項の記入と本人確認書類の写し、受取口座の情報の分かるものの写し(通帳のコピー等)を、返信用封筒にてご返送いただくか、役場1階住民税務課窓口までご提出ください。

不足額給付支給確認書記入例(PDF形式 1,047キロバイト)

不足額給付支給確認書記入例(PDF形式 1,047キロバイト)よくある質問

Q1.私は給付の対象になりますか。

対象となる方に対し、8月29日付で「調整給付金(不足額給付分)支給のお知らせ」または「調整給付金(不足額給付分)支給確認書」と書かれた通知書をお送りしています。お電話では本人確認が困難な為、対象になるかどうかや税額等についてはお答えいたしかねますので、ご了承ください。

Q2.いくら支給されますか。

対象の方ごとに支給額は異なります。「支給のお知らせ」または「支給確認書」が届きましたら、支給額等が記載されていますので、ご確認ください。

Q3.どうやって支給申請をしますか。

「支給のお知らせ」が届いた方には、記載のご本人口座に入金予定となりますので、受取口座をご確認いただき、変更希望がない限りは手続き不要です。

「支給確認書」が届いた方は、必要事項をご記入頂き、本人確認書類、通帳の写し等を同封の上、期限内に返信用封筒でご返送ください。

※受取口座の変更や住所変更による通知の不着等については別途対応いたしますので、役場住民税務課までお問い合わせください。

Q4.いつ振り込まれますか。

「支給のお知らせ」が届いた方は、口座変更がない限り令和7年10月31日(金)に入金予定です。「支給確認書」が届いた方は、確認書を提出頂いてから1か月程度での振り込みになります。

Q5.「支給のお知らせ」に記載された受取口座を変更するにはどうしたらいいですか。

口座変更の届出書を提出していただく必要がありますので、役場住民税務課までお問い合わせください。

Q6.非課税ですが、対象となりますか。

所得税が非課税で、令和6年度の住民税が非課税もしくは均等割のみ課税となる方は、定額減税の対象となりませんが、「不足額給付2」該当する場合においては支給対象となります。

Q7.「個人住民税所得割」とは何ですか。

住民税(町・県民税)には、前年の所得に応じて負担していただく「所得割」と、ある一定の所得がある方全員に定額を負担していただく「均等割」がございます。調整給付は、定額減税の対象者のうち、「所得割」から定額減税しきれないと見込まれる方が対象となります。

Q8.住宅ローンやふるさと納税等の税額控除を受けている場合は、どう影響を受けますか。

定額減税は、住宅ローンやふるさと納税等の税額控除適用後の個人住民税額や所得税額に対して行われます。その上で、定額減税しきれない額があり、給付条件に合致する場合、給付金を支給します。

Q9.修正申告をしました。新たに申請できますか。

今回の給付金は令和7年度住民税の当初課税情報(7月2日時点)を基に行います。以後の修正申告にて、給付対象者や給付額を変更することはありません。

Q10.令和7年に池田町に引っ越してきました。対象となりますか。

令和7年度個人住民税が課税される市区町村から給付されますので、令和7年1月1日に住民登録(住民票)のあった市区町村へお問い合わせください。なお、令和7年1月2日以降に池田町から「転出」された方は、転出先に通知をお送りし、池田町が給付します。

Q11.令和6年3月まで学生で4月から働き始めました。対象となりますか。

令和5年分の収入がなく、令和6年分の収入状況が所得税課税となる所得の場合には対象となります。

Q12.宛名になっている親族が亡くなっている場合は、どのような手続きが必要ですか。

「支給のお知らせ」が届いた方の場合、通知送達時点で支給が確定されるので受給権があります。

「支給確認書」が届いた方の場合、確認書提出前に亡くなられている場合は、受給権がありません。※確認書等の印刷時期の関係でお亡くなりの方に届くことがあります。申し訳ありませんが、ご了承ください。申請後に亡くなられた場合は、相続人の方が受給できます。

どちらの場合も、振込口座が凍結されるなどの振り込みできない状態になることが予想されます。入金に口座変更の手続きが必要となりますので役場住民税務課までお問い合わせください。

留意事項

「振り込め詐欺」や「個人情報の盗み取り」にご注意ください

この給付金について、国税局・税務署、都道府県・市町村が次のような行為を行うことは絶対にありません。

(詐欺の疑いのある行為)

・ATM(現金自動預払機)の操作をお願いすること

・給付にあたり、手数料の振り込みを求めること

・クレジットカードや預金通帳をお預かりしたり、暗証番号を確認すること

不審な訪問や電話、メールなどがあった場合は、警察相談専用電話(「#9110」番)、または最寄りの警察署へご連絡ください。

個人住民税の定額減税については、「個人住民税の定額減税について」をご覧ください。

所得税(国税)の定額減税については、国税庁ホームページ「定額減税特設サイト」をご覧ください。

各種給付についての詳細は「内閣官房のホームページ」をご覧ください。

関連情報

関連ファイル

PDFファイルを閲覧していただくにはAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、アドビシステムズ社のサイトからダウンロードしてご利用下さい。

このページを評価する

ウェブサイトの品質向上のため、このページについてのご意見・ご感想をお寄せください。

より詳しくご意見・ご感想をいただける場合は、お問い合わせ・ご意見フォームからお送りください。

いただいた情報は、プライバシーポリシーに沿ってお取り扱いいたします。